Reporte de mercados

Marzo 2024

Temas destacados

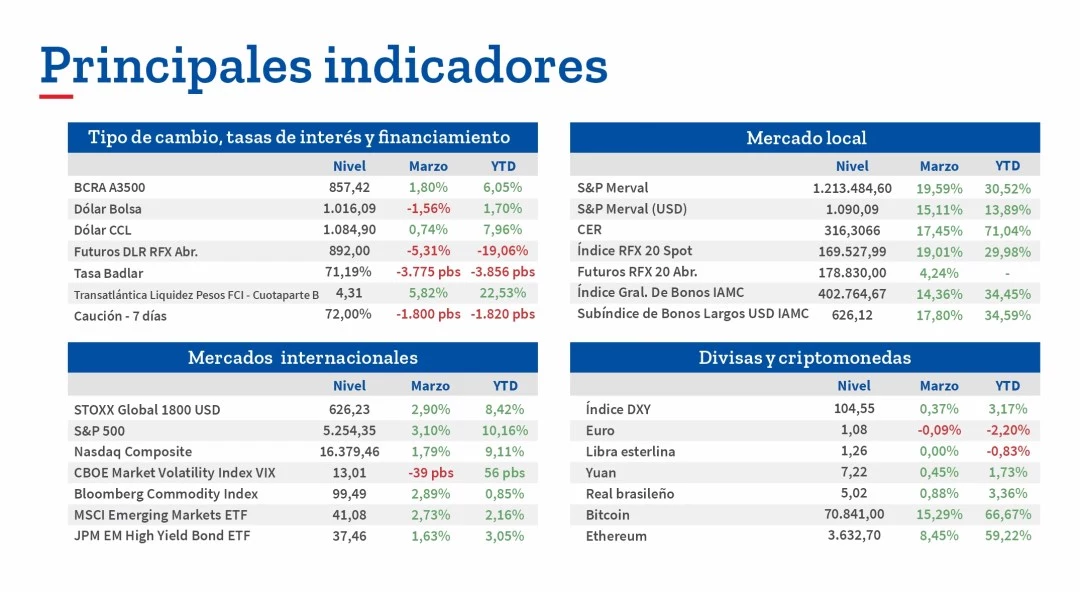

1. En el ámbito internacional, resaltaron las decisiones de política monetaria por parte de los distintos bancos centrales. El Banco Central de Suiza recortó en 25 pbs su tasa de referencia, adelantándose al resto de sus pares. De todas formas, las miradas estuvieron en la Reserva Federal de Estados Unidos que, si bien mantuvo el rango de tasas, emitió una actualización en sus proyecciones económicas. La primera posición de futuros de oro avanzó +8,4% en el mes, mientras que el DXY casi no presentó cambios, en un contexto donde la 10Y cerró en 4,194%. Por su parte, los tres principales índices accionarios de Norteamérica obtuvieron ganancias promedio de +2,3% en el mes, manteniéndose en máximos históricos.

2. A nivel local, se conoció que febrero fue el segundo mes consecutivo con “superávits gemelos”, pero el resultado fiscal y comercial plantean dudas hacia el futuro, basados en las partidas que explican las cifras positivas. La inflación desaceleró hasta +13,2%, por debajo de las expectativas, al tiempo que los relevamientos de alta frecuencia para marzo indican la posibilidad de que el guarismo ronde +11% y +13%. Tras el revés sufrido por el oficialismo con el rechazo del DNU 70/2023 en el Senado, la imagen de la gestión permanece prácticamente inalterada, con el índice de confianza en el gobierno elaborado por UTDT mostrando una leve baja de -0,5% en marzo respecto a febrero. En relación al levantamiento de las restricciones cambiarias, el presidente del BCRA y el secretario de Finanzas negaron esta posibilidad en el corto plazo, frente a especulaciones que surgieron los últimos días del mes.

3. Por el lado de los activos, el mercado parece “comprar” los buenos resultados obtenidos hasta el momento por el gobierno, algo que se refleja en las ganancias de los bonos soberanos en USD (+32,3% en promedio en el trimestre) y de la renta variable (+13,9% el Merval medido al CCL). Poniendo la lupa sobre la renta fija, todavía se presentan buenas oportunidades en términos de riesgo-retorno sobre estos títulos, aunque ya no hay un claro predominio del tramo corto en caso de una “normalización” de la curva. Mirando las acciones, el índice oscila entre USD 900 y USD 1.100 desde fines de noviembre de 2023 hasta la fecha. Este nivel puede operar como una “barrera psicológica”, considerando que el Merval se encontraba en estos valores previo a las PASO 2019 y al comienzo del gobierno de Mauricio Macri. Los próximos desenlaces político-económicos podrían ser el driver que permitan un mayor flujo de fondos hacia la renta variable, impulsando sus cotizaciones.

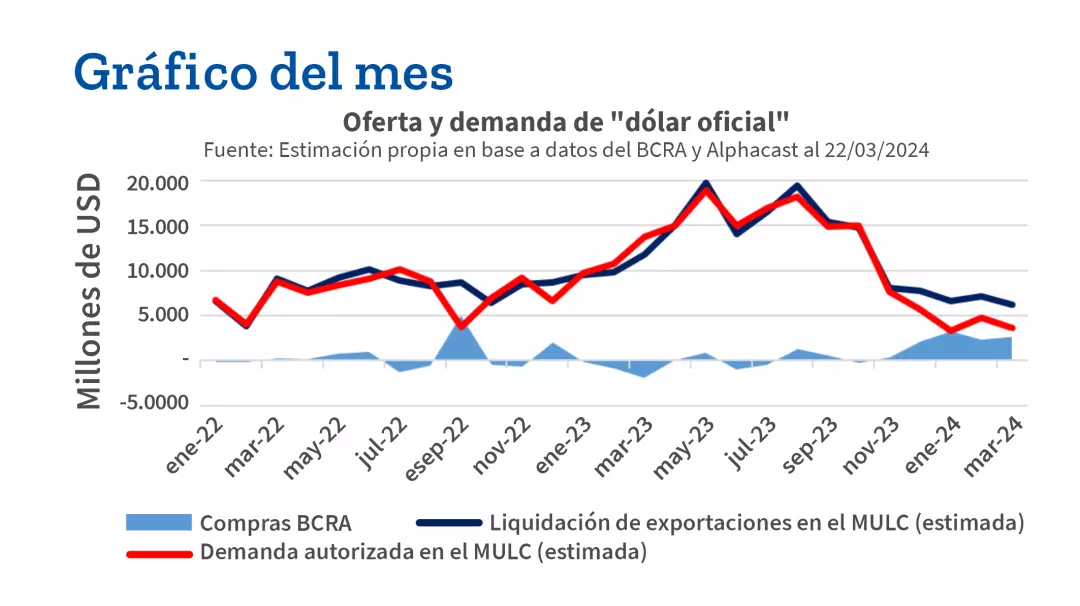

En los últimos cuatro meses, el BCRA compró RRII en el mercado oficial de cambios por más de USD 10.000 M. Esto no sólo se dió como resultado de una mejora en la competitividad cambiaria, sino también porque el acceso al mercado oficial de cambios para el pago de importaciones continúa restringido. En consecuencia, por la comparación de las importaciones de bienes "devengadas" informadas por el INDEC desde diciembre a febrero (USD 12.961 M), y de los pagos registrados en el balance cambiario del BCRA (USD 3.480 M), surge un aumento de la deuda de importadores de USD 9.481 M. Esta cifra es superior a los USD 7.892 M colocados en BOPREAL y la emisión no compensó totalmente las nuevas deudas generadas, implicando que las compras de RRII estuvieran "apalancadas" sobre nuevas deudas comerciales.

En los últimos cuatro meses, el BCRA compró RRII en el mercado oficial de cambios por más de USD 10.000 M. Esto no sólo se dió como resultado de una mejora en la competitividad cambiaria, sino también porque el acceso al mercado oficial de cambios para el pago de importaciones continúa restringido. En consecuencia, por la comparación de las importaciones de bienes "devengadas" informadas por el INDEC desde diciembre a febrero (USD 12.961 M), y de los pagos registrados en el balance cambiario del BCRA (USD 3.480 M), surge un aumento de la deuda de importadores de USD 9.481 M. Esta cifra es superior a los USD 7.892 M colocados en BOPREAL y la emisión no compensó totalmente las nuevas deudas generadas, implicando que las compras de RRII estuvieran "apalancadas" sobre nuevas deudas comerciales.

Editorial

Concluyendo el primer trimestre del 2024, es esencial hacer un balance inicial de lo que dejaron los mercados financieros en estos últimos tres meses. A pesar de que resta la publicación de los datos finales, todo indica que el 2023 mostraría nuevamente crecimiento para la economía global, en el orden de +3,1% según la actualización del WEO del FMI de enero de 2024, por encima del +3,0% estimado anteriormente. También se revisaron al alza las cifras proyectadas para 2024 y 2025, de +2,9% a +3,1%, anticipando +3,2% para 2025.

Estos cálculos se basan en algunos supuestos, como ser el hecho de que los precios de los commodities, especialmente de la energía, bajarán en el bienio 2024-25 y que las tasas de interés de las economías desarrolladas se mantendrán en los niveles actuales al menos hasta el 2H24, para luego bajar cuando la inflación se acerque a los niveles objetivo de los bancos centrales.

En este contexto, la Fed de Estados Unidos mantuvo sin cambios su tasa de política monetaria en sus reuniones de enero y marzo. Tras esta última, quien preside la entidad afirmó que los recientes datos de inflación no cambiaron el panorama del banco central, que continúa esperando 3 recortes para este año, con una economía que seguirá creciendo a un ritmo de +2,1%. A su vez, proyectan que la inflación termine el 2024 en +2,6%, con una tasa de desempleo que alcanzaría +4,0%. Sin embargo, redujeron a 3 los recortes de tipos de interés para 2025, mientras que la “tasa de largo plazo” fue ajustada a +2,6% desde +2,5%, con los oficiales confiando en que la economía podrá soportar mayores niveles en el futuro.

"Todo indica que el 2023 mostraría nuevamente crecimiento para la economía global"

Además, el S&P 500 cerró el 1Q24 con un avance de +10,2%, tocando nuevos máximos históricos en la última jornada del mes de marzo. Esto implica que, cualquier tipo de evento económico adverso, como por ejemplo una recesión, no se encuentra prácticamente incorporado en los precios. Además, tampoco parece estar presente en los titulares de la prensa especializada ni en las proyecciones de los principales bancos de inversión a nivel global.

A su vez, solo la curva de rendimientos de los Treasuries de EEUU, con su diferencial negativo persistente entre las tasas a 10 años y 3 meses, parece vaticinar la posibilidad de tal evento. Si bien es cierto que históricamente esta señal indicó siempre recesiones, reconocidos economistas de Wall Street destacan que, lo que en realidad marca es la expectativa de un entorno de tasas de interés más bajas en el futuro, lo que puede o no ir acompañado de una contracción en la economía real.

Por lo tanto, los estrategas de Goldman Sachs mantuvieron su pronóstico de un nivel de 5.200 puntos para el S&P 500 a fin de 2024, -1,0% más bajo que el cierre del mes. También consideran un escenario donde las grandes empresas tecnológicas darían un impulso alcista de +15% al índice. Además, sostuvieron que la renta variable norteamericana podría recibir un estímulo alcista si cambian las expectativas hacia tasas de interés más bajas, en el marco de una economía real fuerte. En escenarios menos favorables económicamente, o cuando los inversores perciben riesgos de recesión, el nivel objetivo para el S&P 500 sería de 4.500.

A nivel local,en un contexto donde el iShares MSCI Emerging Markets ETF (EEM) y el iShares JP Morgan EM High Yield Bond ETF (EMHY) avanzaron +2,2% y +3,1%, los activos financieros mostraron una interesante performance. Estas cifras quedan lejos de +13,9% y +34,6% que exhibieron tanto el Merval como el Subíndice de Bonos Largos emitidos en dólares del IAMC, ambos medidos en moneda dura y en un marco de estabilidad de los tipos de cambio financieros (que para algunos analistas e inversores ya es “atraso”).

Esto es la contracara de los principales logros del nuevo gobierno: acumulación de RRII, consolidación fiscal, inflación menor a la esperada inicialmente tras el salto cambiario de diciembre y la decisión de ir a fondo en la solución de los principales desequilibrios macroeconómicos. Esto se pondera con la debilidad política del oficialismo, que sufrió dos importantes reveses en el Congreso, como así también con las dudas de qué tan sostenible es socialmente el proceso de ajuste fiscal que está llevando adelante, que recayó principalmente en la licuación del gasto previsional.

Finalmente, a pesar del reciente rally de la renta fija, la relación entre riesgo país y la valuación del Merval en USD, continúa favoreciendo el posicionamiento en Globales y Bonares, aunque naturalmente los espacios al upside son menores que hace meses atrás. Al considerar sobre qué bono posicionarse, si se espera una convergencia a la curva de rendimientos de países con calificaciones desde CC a CCC+, tanto el GD30 como el GD35 se destacan como las mejores opciones, ofreciendo un potencial de crecimiento de +15,9% y +16,2%, respectivamente. Sin embargo, si se produce una mejora en la calificación de riesgo hacia B-, la performance de los GD35, GD38 y GD41 sería notablemente superior a la del GD30 y GD29.

El presente fue elaborado con fines informativos: No constituye una oferta de compra ni una solicitud para vender, tampoco la base de cualquier contrato o compromiso alguno que se adopte en materia de inversión. La información y declaraciones expuestas corresponden a la fecha de confección y fueron obtenidas de fuentes públicas que se consideran confiables, pero que no han sido independientemente verificadas, no existiendo garantías y no aceptando responsabilidad en cuanto a su exactitud e integridad. Transatlántica S.A. Bursátil, Agente Liquidación y Compensación No 112 de la CNV - Agente de Colocación y Distribución Integral de FCI No 68 de la CNV, en adelante “TSA Bursátil”, no será responsable de daños o perjuicios que el usuario pudiera sufrir derivados del acceso, uso o mala utilización de los contenidos, ni por eventuales daños patrimoniales. Este documento no es para circulación pública: Se prohíbe la copia, duplicación, redistribución, comercialización o cualquier actividad que se pueda realizar con los contenidos, aun citando las fuentes, salvo consentimiento expreso de TSA Bursátil. En los casos en que se autorice, el usuario deberá citar al autor y no modificar este material. Ver los términos y condiciones completos.