¿Cómo fue el primer cuatrimestre del 2021?

Pandemia, restricciones, avances tecnológicos y fluctuaciones en los mercados. Desde TSA Bursátil, elaboramos un resumen del primer cuatrimestre de este año.

04 de mayo de 2021

La respuesta de los gobiernos al impacto del Covid-19 en las economías y mercados no se hicieron esperar en 2020. Los principales bancos centrales contraatacaron con políticas monetarias expansivas, concretamente bajando las tasas de interés de referencia e introduciendo programas de Quantitative Easing. Estas medidas, junto con las promesas de estímulos fiscales y avances científicos para enfrentar la pandemia, permitieron una recuperación de los mercados hacia nuevos máximos, tras el fuerte desplome vivido en marzo del año pasado.

Sin cambios en las tendencias de base, durante el primer cuatrimestre de 2021 el S&P 500 americano avanzó un +11,32%, el STOXX Global 1800 USD un +8,77% y el iShares MSCI Emerging Markets ETF +4,47%. A su vez, luego de la aprobación del paquete de estímulos de Biden y con la FED (Reserva Federal) manteniendo el sesgo expansivo de sus políticas monetarias, la tasa a 10 años de los bonos del tesoro americano pasó de +0,912% a finales de 2020 a 1,631% el pasado 30 de abril. Esto último, junto con rumores en torno a una posible alza de impuestos a las ganancias del capital, contribuyó a ciertas jornadas volátiles en los mercados de renta variable globales.

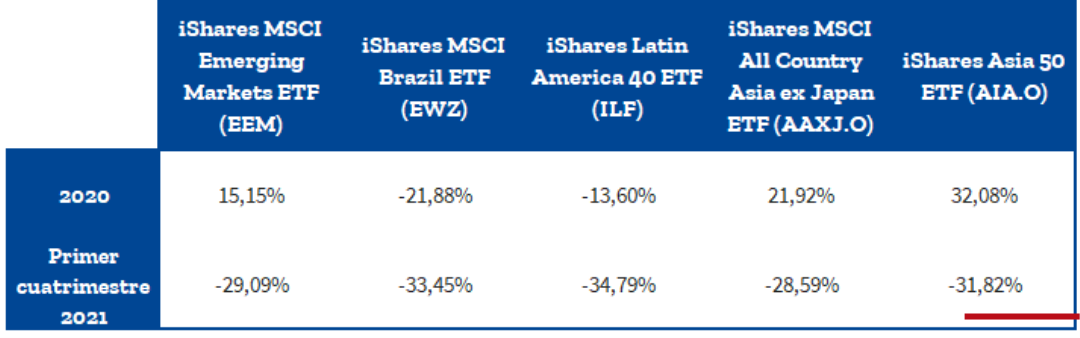

¿A dónde va el dinero en emergentes?

El hecho de que el Emerging Markets ETF (EEM) haya presentado una performance casi similar a la de los índices americanos el año pasado y que, además, escale más de un +6,0% en el primer cuatrimestre de 2021, lleva a preguntar quién es el país beneficiado. Hasta el momento, Brasil no logra despegar del todo y Argentina mantiene su atención sobre la deuda pública y gestión de economía interna.

Del análisis de algunos de los principales ETFs focalizados en economías en desarrollo, observamos que tanto el EWZ (Brasil) como el ILF (Latinoamérica), no sólo cerraron un 2020 para el olvido, en lo que va del 2021 tampoco lograron levantar cabeza. En contraposición, iShares MSCI All Country Asia ex Japan ETF (AAXJ.O) y el iShares Asia 50 ETF (AIA.O) pasaron al frente y superaron el rendimiento del EEM.

Concretamente, el gigante asiático continúa siendo uno de los destinos preferidos para los capitales internacionales. En cuanto a su economía, no sólo logró pasar el 2020 con un crecimiento del +2,3%, sino que el FMI espera +8,4% en 2021 (sólo superado por India) para avanzar un +5,6% en 2022.

Independientemente de las dinámicas de corto plazo, hace años que China está mutando su economía de “rápido crecimiento” hacia una de “crecimiento de alta calidad”. En parte se debe a un cambio desde una economía orientada al comercio exterior hacia la explotación de un inmenso mercado interno de alto potencial. Entre los objetivos del partido gobernante: la suficiencia tecnológica y la apertura de su mercado interno. Sin embargo, a pesar de estos drivers positivos, una variable a tener en cuenta es que continúan las tensiones entre China y Estados Unidos, aún con el cambio de gobierno.

Inflación argentina

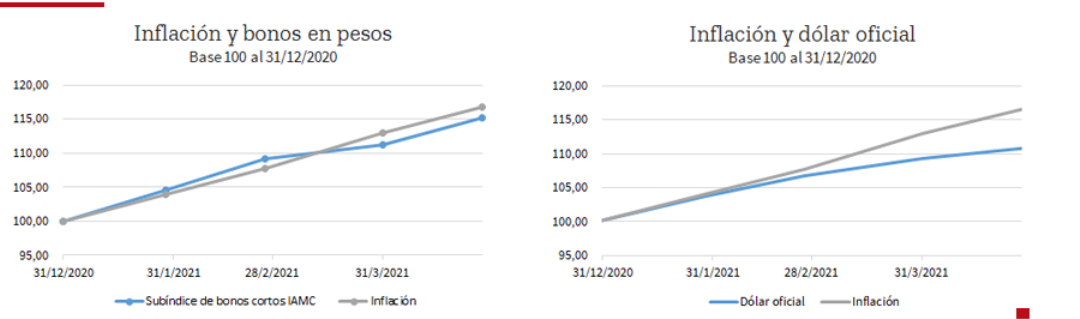

En Argentina toda la atención se la llevó la cifra de inflación correspondiente a marzo. Alcanzó un +4,8% mensual y +42,6% interanual, ubicándose por encima de lo sugerido por el consenso del REM del BCRA (+3,9%), Bloomberg (+4,2%) y Reuters (4,01% a 4,10%).

Se trata de la cuarta mayor observación mensual de los últimos cinco años. Sólo fue superada por las cifras de septiembre y octubre de 2018, de +6,5% y +5,4%, en el marco de la crisis de balanza de pagos, y por el +5,9% de septiembre de 2019 tras las PASO. La principal diferencia con los eventos pasados es que, en el actual se dio con un mercado cambiario en relativa calma. En los anteriores, se dieron alrededor de fuertes depreciaciones del peso.

Desde el Ministerio de Economía comunicaron ciertas medidas para contener la suba de precios. Principalmente se tratarían de mecanismos de coordinación y control de precios. Por el momento, no se hizo referencia explícita sobre cambios en el rumbo de la política monetaria y fiscal actual.

En cuanto a las repercusiones de mercado, desde un punto de vista teórico, los bonos atados al CER del tramo corto de la curva suelen verse beneficiados. Permiten capturar inflación de corto plazo y su demanda generalmente se ve fomentada por aumentos superiores a lo esperado en el IPC. Si bien esto se verificó, también se enfrentaron presiones bajistas de parte de las ventas de inversores extranjeros, aprovechando las intervenciones del BCRA en el mercado de bonos para liquidar posiciones en moneda local.

Hacia adelante, se espera que los bonos CER cortos comiencen a converger hacia las tasas de interés de instrumentos, como las LEDES, para mantener el mercado arbitrado. Preferimos hacer foco en toda la curva atada a inflación desde el TX22 al TX26, especialmente en el corto plazo. A su vez, si bien el dólar oficial vio ralentizado su avance, se considera coherente el posicionamiento en el bono dollar-linked TV22, de manera de cubrir un hipotético evento cambiario posterior a las elecciones.

Club de París, FMI y financiamiento en pesos

En el 2020 Argentina comenzó con su proceso de reestructuración de deuda en bonos. En el primer cuatrimestre de este año estuvo focalizado en encarar acuerdos con organismos multilaterales y oficiales. Hoy el gobierno enfrenta la particularidad de tener que acordar una reestructuración del SBA vigente con el FMI y acordar un nuevo cronograma de pagos con el Club de París. El primero de ellos tiene ciertas aristas políticas y aún no queda claro si el gobierno desea enfrentarlo antes o después de las elecciones legislativas. En el corto plazo, trascendió que se encarará el pago de interés de 303 millones de dólares correspondiente a mayo. De continuar el esquema vigente, deberá afrontar intereses por 354 y 399 millones de dólares en agosto y noviembre, y 1.911 millones de capital en noviembre.

Con respecto al acuerdo con organismos oficiales, hasta el momento no hay novedades sobre si llegarán a puerto los pedidos que Guzmán hizo al Club de París en su reciente gira por Europa. Argentina debe afrontar un pago de capital e intereses de 2.485 millones de dólares en mayo y analistas estiman que las reservas netas del BCRA se ubican entre 3.400 y 5.600 millones. El organismo suele requerir un programa vigente con el FMI para reestructurar deudas, pero el gobierno apuesta a un ‘waiver’ por la pandemia.

En cuanto al financiamiento en pesos, luego de sucesivas licitaciones exitosas del gobierno para cubrir vencimientos de títulos y hacer frente al déficit fiscal, comenzaron a observarse ciertas complicaciones en el rollover. Concretamente, tras dos intentos de colocación fallidos, el gobierno debió flexibilizar su oferta de instrumentos en sus licitaciones primarias en la subasta del pasado 21 de abril. Concretamente, optó por ofrecer bonos que podían ser utilizados por los bancos como encajes, a la vez que decidió ofrecer instrumentos más cortos sin indicaciones de tasas de rendimiento máximas e introdujo parciales mejoras en las tasas de rendimiento de los títulos más largos.

En un contexto de un déficit fiscal que podría ser pensado como poco compatible en términos de magnitud con la operatoria normal del mercado doméstico, es clave para el gobierno ofrecer tasas competitivas frente las colocaciones mayoristas bancarias y apoyarse en que el mercado de a poco olvida el reperfilamiento de 2019 de manera de captar las necesidades de inversión de las empresas locales.

El análisis financiero de los primeros cuatro meses del 2021 posibilita comprender el escenario actual y, así, proyectar o anticiparse a las próximas oportunidades y amenazas que se verán en los mercados.

Suscribite a nuestro canal en Telegram para recibir oportunidades de inversión y novedades del Mercado de Capitales.