Reporte de mercados

Junio 2025

Temas destacados

1. Febrero cerró mixto para los activos de riesgo a nivel global. El S&P 500 retrocedió -1,4%, reflejando una marcada divergencia entre las acciones de “crecimiento” y “valor”: el iShares S&P 500 Growth ETF (IVW) cayó -2,9%, mientras que el iShares S&P 500 Value ETF (IVE) avanzó +0,5%. Al mismo tiempo, el STOXX Europe 600 subió un +3,3% y el iShares MSCI Emerging Markets ETF (EEM) ganó un +1,1%, aunque el iShares MSCI Brazil ETF (EWZ) se desplomó un -4,8%. A su vez, el índice DXY pasó -0,7%, y la tasa de los Tesoros a 10 años bajó de +4,57% a +4,23%. Uno de los temas centrales del mes fue la imposición y amenaza de nuevos aranceles a importaciones de ciertos países por parte de Trump, lo que impactó en la volatilidad de los mercados. Esto se reflejó en el Índice VIX (CBOE Volatility Index), que promedió 21 en la última semana de febrero y primeras tres ruedas de marzo, cuando el resto del segundo mes del año se ubicó en torno a 16.

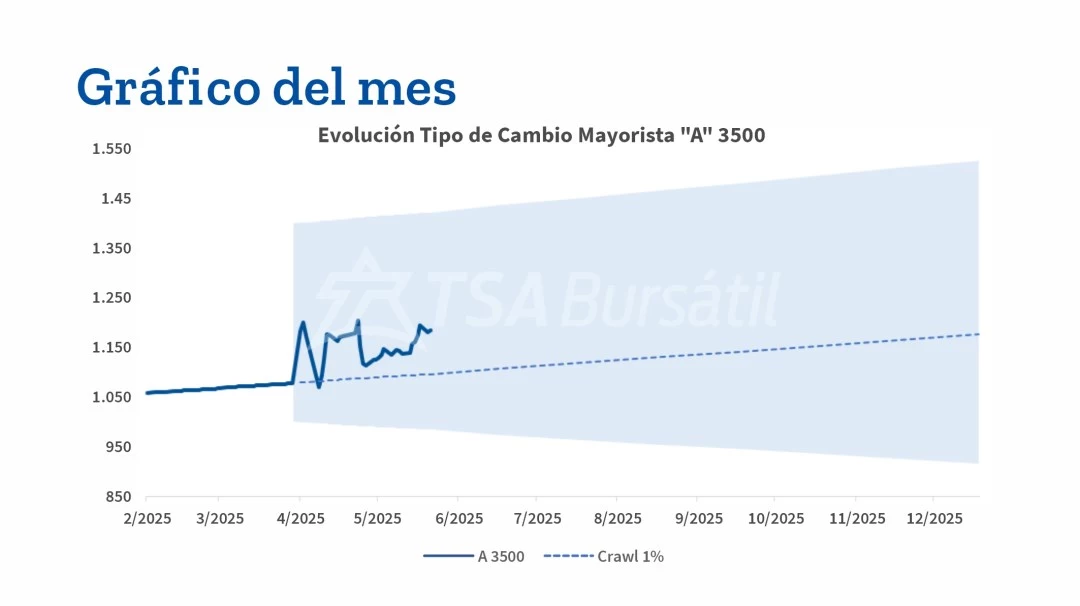

2. Tras el acuerdo con el FMI y el cambio de régimen cambiario, el Tipo de Cambio Mayorista BCRA “A” 3500 avanzó +9,1% durante el mes de abril y +2,0% durante mayo. A pesar de esto, la inflación correspondiente al mes de abril fue de +2,8% mensual, por debajo del +3,2% esperado y del +3,7% observado en marzo. Esta tendencia no se cortaría en el mes de mayo, con las estimaciones de Alphacast arrojando +2,0% mensual, con un núcleo de inflación de +1,5%, marcadamente por debajo del +2,1% estimado para abril, mientras que el IPC Online de Bahía Blanca sugiere cifras aún más optimistas, del orden del +1,75% mensual. En cuanto a la actividad económica, luego de que el EMAE cayera -1,8% desestacionalizado en marzo, un mes atravesado por la incertidumbre generada en torno a las negociaciones con el FMI, el Índice General de Actividad (IGA) que elabora Orlando J. Ferreres presentó una suba de +1,3% mensual sin estacionalidad en abril.

3. Según el último Informe PAS de la Bolsa de Cereales de Buenos Aires (5 de junio), la cosecha de soja alcanzó el 88,7% del área apta, con un retraso de -3,5% frente al año pasado y -3,7% respecto al promedio de cinco campañas. El rendimiento promedio nacional es de 30,4 qq/Ha, un +1,3% superior al ciclo anterior. Por un lado, la soja de primera está cerca de completarse (92% cosechado), con un rendimiento promedio de 31,9 qq/Ha y dándose por concluida en la provincia de Córdoba. Por el otro, la soja de segunda registra un avance del 77,7% y un rendimiento medio de 25,4 qq/Ha. En este contexto, desde la institución se mantiene su proyección de producción en 50 MTn (apenas por debajo de las 50,5 MTn del ciclo anterior). Este cálculo es superador en relación a los últimos de LSEG (28 de mayo), quienes actualizan a la baja sus últimas estimaciones y anticipan ahora 48,7 MTn, dentro de un rango que va desde 47,5 MTn a 49,8 MTn, debido a condiciones húmedas desfavorables en el este de la región pampeana (compensadas por días más secos en el corto plazo, lo que limitaría el daño potencial a los cultivos y los problemas de calidad). Asimismo, las proyecciones de la Bolsa de Cereales también quedaron por encima de las del WASDE del USDA de mayo, que ratificó las 49 MTn estimadas en abril, como así también de las 48,5 MTn de la Bolsa de Comercio de Rosario.

Con el inicio de la Fase 3 del Programa Económico, el tipo de cambio comenzó a fluctuar dentro de bandas divergentes, en principio configuradas entre $1.000 y $1.400. Si bien se eliminó el crawling peg diario para el FX, tanto el piso como el techo de la banda ajustan a un ritmo de +/- 1% mensual. A raíz de este nuevo esquema, el equipo económico repitió que sólo realizará compra de dólares en caso de que el tipo de cambio se sitúe en el piso de la banda, situación que por lo pronto no se alcanzó. Esto a su vez generó cierto nerviosismo respecto al cumplimiento de la meta de reservas netas acordada con el FMI, sobre todo teniendo en cuenta que la primera revisión estaba pactada para este mes (aunque algunas versiones hablan de una reprogramación). En este sentido, recientemente se emitió el Bonte 2030, denominado en pesos, pero con suscripción en dólares, exclusivamente para inversores internacionales. Esto marcó el regreso de Argentina a los mercados internacionales de deuda, con una colocación que permitió engrosar las reservas en USD 1.000 millones. En los próximos días restará ver si el BCRA logra concretar un nuevo repo con bancos internacionales, o si se procede a una reapertura del flamante TY30P, intentando cumplir o al menos acercarse al objetivo trazado en el acuerdo con el Fondo.

Editorial

A principios de año los activos locales entraron en una dinámica negativa, poniendo una pausa a la muy buena performance que habían mostrado durante 2024 y los primeros días de enero. En ese entonces, el mercado entendía que la falta de “drivers” concretos estaba pesando sobre las cotizaciones, más allá de los números que presentaba la macro argentina. El acuerdo con el FMI, las elecciones, la eliminación de las restricciones cambiarias y la reclasificación a mercado emergente aparecían en el radar de los inversores como posibles catalizadores para la renta fija y variable local.

Quizás con algunas sorpresas, abril trajo novedades en ese sentido, las que fueron bien recibidas por el mercado. El nuevo programa con el Fondo Monetario vino acompañado del inicio de la Fase 3 del Programa Económico del Gobierno, que entre sus puntos más importantes se destaca un nuevo esquema cambiario, con la eliminación de gran parte del “cepo”. Desde el 11 de abril, el Merval medido al tipo de cambio implícito avanzó +13,3% hasta el 30 de mayo, algo por encima de referencias internacionales como el S&P 500 o mercados emergentes. Por su parte, los bonos soberanos en dólares promediaron subas en torno a +12%, destacándose el tramo de títulos con vencimiento a partir de 2035. Aquí sí hubo una marcada diferenciación respecto a la renta fija en dólares de países emergentes, con el iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB) y el iShares J.P. Morgan EM High Yield Bond ETF (EMHY) registrando subas de +3,7% y +4,4% en el período.

En promedio se han evidenciado ganancias de +41,6% en los 6 meses previos a la reclasificación, y +92,4% el mes posterior (ambos en términos anualizados)

Ahora bien, ¿dónde está puesto el foco del mercado hacia adelante? Las elecciones de octubre comienzan a ganar protagonismo, por lo que siempre resulta relevante analizar cuáles podrían ser los resultados a partir de encuestas y estudios sobre los distintos candidatos. En este sentido, una buena señal para el oficialismo proviene del Índice de Confianza en el Gobierno (ICG), elaborado por la Universidad Di Tella, que en mayo registró una suba del +5,0% luego de cinco meses consecutivos de caída. El nivel actual se vincula con una “imagen positiva” de la gestión cercana al 49%, lo cual adquiere relevancia dada la correlación entre este indicador y los votos efectivos que recibe el oficialismo en las elecciones. Algunos analistas consideran que el círculo virtuoso entre la macro y la aprobación del gobierno no es menor, ya que se retroalimentan mutuamente y refuerzan la percepción favorable sobre los activos locales.

Sobre el catalizador restante (reclasificación a mercado emergente) podría haber novedades este mismo mes, a partir de la Market Classification Review por parte de MSCI, la empresa encargada de diseñar los índices. El levantamiento de las restricciones cambiarias, si bien todavía incompleto, abre la puerta para que el país nuevamente escale en la categorización, lo que podría implicar flujos de inversiones hacia papeles locales. Al respecto, la propia historia de Argentina y estudios de caso resultan de ayuda para evaluar los posicionamientos.

En primer lugar, se trata de un proceso que lleva tiempo, generalmente entre 2 y 3 años. En la anterior experiencia de Argentina, se pueden destacar distintas fechas e hitos sobre la reclasificación. En diciembre 2015 el país removió los controles sobre el FX, lo que llevó a que en junio de 2016 MSCI realice una consulta para reclasificación desde “Frontera” hacia “Emergente”. Un año más tarde, se realizó una segunda consulta, anunciándose la reclasificación recién en junio de 2018 y la implementación efectiva en junio de 2019. Sin embargo, la reimposición del cepo en septiembre 2019 disparó una consulta automática para la remoción de la categoría “Emergente”, con el anuncio de recategorización a “Standalone” en junio de 2021 y la implementación en noviembre de ese año.

En segundo lugar, un estudio de Bloomberg Intelligence concluye que la inclusión de Argentina en el MSCI Emerging Markets Index se realizaría con un peso de 0,3%, mientras que dentro del MSCI Latin America la ponderación alcanzaría 4,2%. Esto se traduciría en fondos por aproximadamente USD 2.000 millones entre inversiones activas y pasivas, a distribuirse entre distintos papeles. Dentro de los apuntados, YPF, GGAL, BMA, TGS, VIST y PAMP serían elegibles para los índices de gran y mediana capitalización, con otras 10 empresas que podrían integrar los de pequeña capitalización.

A partir de esto, la historia muestra que este tipo de acontecimientos han sido favorables para las cotizaciones de los activos. En promedio se han evidenciado ganancias de +41,6% en los 6 meses previos a la reclasificación, y +92,4% el mes posterior (ambos en términos anualizados). En este punto vale mencionar que la experiencia argentina de 2019 fue negativa previa al evento, aunque asombrosamente positiva en los meses subsiguientes. Como corolario, y enfatizando que el proceso puede llevar tiempo en concretarse, si bien un ascenso a “Emergente” puede ser un catalizador, las condiciones económicas locales también importan para la performance de los activos.

El presente fue elaborado con finos informativos: No constituye una oferta de compra ni una solicitud para vender, ni la base de cualquier contrato o compromiso alguno que se adopte en materia de inversión. La información y declaraciones expuestas corresponden a la fecha de confección y fueron obtenidas de fuentes públicas que se consideran confiables, pero que no han sido verificadas independientemente, no existiendo garantías y no aceptando responsabilidad en cuanto a su exactitud e integridad. Transatlántica SA Bursátil, Agente Liquidación y Compensación No 112 de la CNV - Agente de Colocación y Distribución Integral de FCI No 68 de la CNV, en adelante “TSA Bursátil”, no será responsable de daños o perjuicios que el usuario pueda sufrir derivados del acceso, uso o mala utilización de los contenidos, ni por eventuales daños patrimoniales. Este documento no es para circulación pública: Se prohíbe la copia, duplicación, redistribución, comercialización o cualquier actividad que se pueda realizar con los contenidos, aun citando las fuentes, salvo consentimiento expreso de TSA Bursátil. En los casos en que se autorice, el usuario deberá citar al autor y no modificar este material. Ver los términos y condiciones completos .