¿Bonos atados al CER o bonos dollar-linked?

Al pensar en colocaciones en pesos, la principal preocupación de los inversores es escapar a las tasas reales negativas. Pero, al mismo tiempo, se desea obtener el mayor retorno posible sobre la inversión.

09 de febrero de 2021

En un contexto en donde el dólar oficial y la inflación mantienen una misma tendencia, el gobierno busca evitar una apreciación del tipo de cambio real y controla la velocidad de depreciación dado que el tipo de cambio nominal actúa como un ancla inflacionaria. De esta manera, surge la pregunta: ¿Invertir en títulos atados a la inflación o convalidar las tasas de retorno negativas de los bonos dollar-linked?

En vistas de estudiar ambas alternativas, planteamos dos estrategias posibles para colocaciones de mediano plazo:

- Invertir en el bono dollar-linked T2V1 con vencimiento el 30 de noviembre de 2021.

- Invertir en el Boncer TX21 y, luego, colocarse en plazo fijo hasta el 30 de noviembre de 2021.

Para el análisis de ambos casos, tomamos como escenario base aquel planteado por el último Relevamiento de Expectativas de Mercado del BCRA (publicado el viernes pasado) a los fines de plantear posibles escenarios de rendimiento de los títulos al vencimiento.

Inflación, CER y tipo de cambio

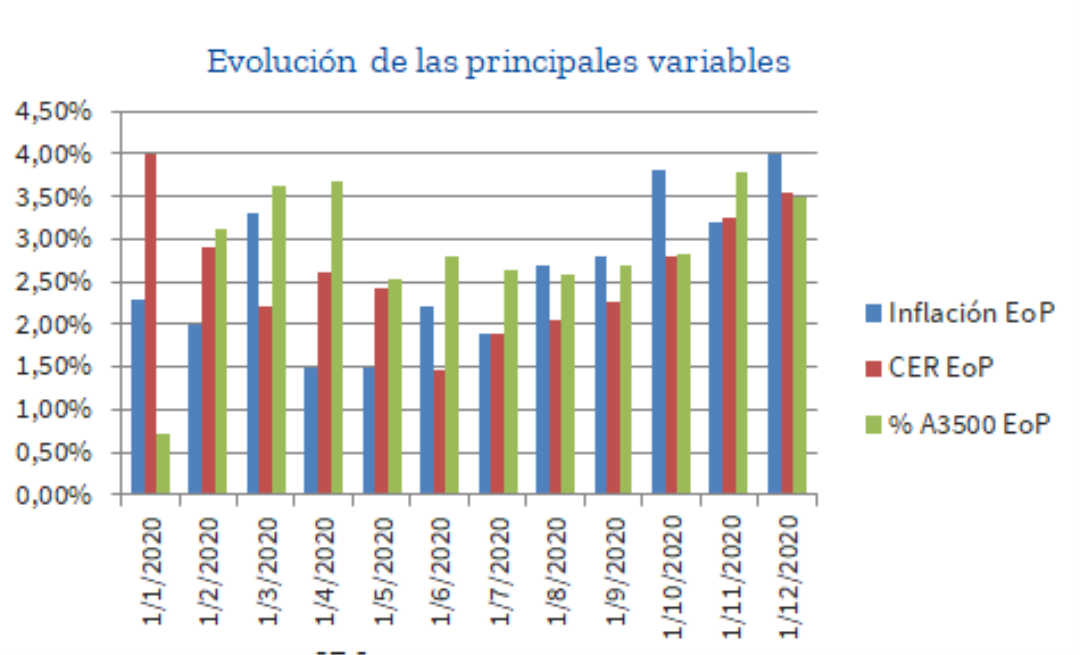

En términos generales, prácticamente, el mercado da por sentado la alta probabilidad de una aceleración inflacionaria para los próximos meses. De hecho, en el último trimestre se observaron tasas de inflación mensuales marcadamente superiores al +3,0%, con la medición de diciembre en torno al +4,0%.

Entonces, hablar de una inflación del cuarto trimestre del 2020 en la zona de +11,41% implicaría extrapolar un avance de los precios en torno al +45,6% anual. Esta tasa, a simple vista, está lejos de aquella fijada para colocaciones a plazo fijo minoristas el 12 de noviembre pasado. Concretamente, en diciembre la inflación (+4,0%) y el dólar oficial (+3,74%) corrieron a una velocidad superior al +3,14%, directo por una inversión bancaria minorista a plazo.

En este contexto, el gobierno busca, por un lado, evitar una importante apreciación del tipo de cambio real. Por el otro, intenta controlar las pérdidas sostenidas de Reservas de BCRA. En este sentido, mantener el tipo de cambio, también, implica un intento de conservar los precios internos. Sin embargo, la normalización de la actividad económica, el aumento de los precios internacionales de los commodities y el incremento del costo interno de los combustibles hace su trabajo y tracciona los precios al consumidor al alza.

En este juego, durante 2020 se observaron meses donde la inflación le ganó al avance del dólar oficial y otros que sucedió lo contrario. En términos anuales, los precios mostraron un alza en torno al +36,0%, mientras que el tipo de cambio mayorista avanzó apenas por debajo del +41,0%. En este sentido, por momentos vincularse a la inflación podría haber sido más provechoso, pero en otros ligarse a la moneda dura hubiese sido un modo mejor de hacer rendir los pesos.

Vale resaltar que, vincularse a la inflación es imposible. Lo más cercano es asociarse al CER, ya sea a través de bonos del tesoro o plazos fijos UVA. Debido a la mecánica de cálculo de este coeficiente, se utilizan principalmente datos de inflación del mes anterior y no del corriente. Por su parte, ligarse al dólar oficial puede lograrse a través de diversos vehículos, tales como: obligaciones negociables dollar-linked, fideicomisos financieros dollar-linked, bonos y fondos comunes de inversión.

Escenarios

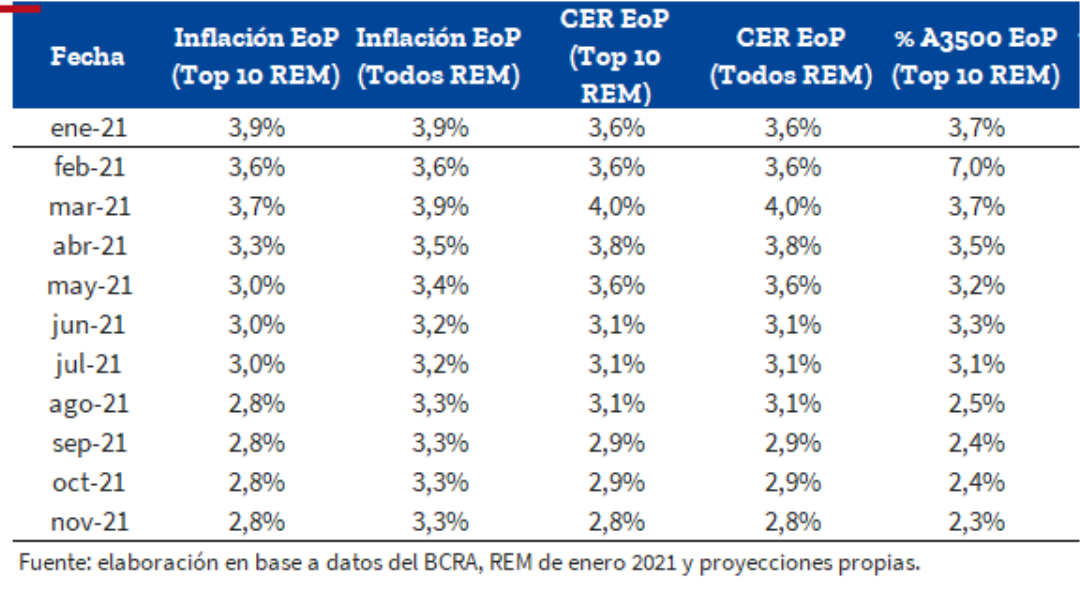

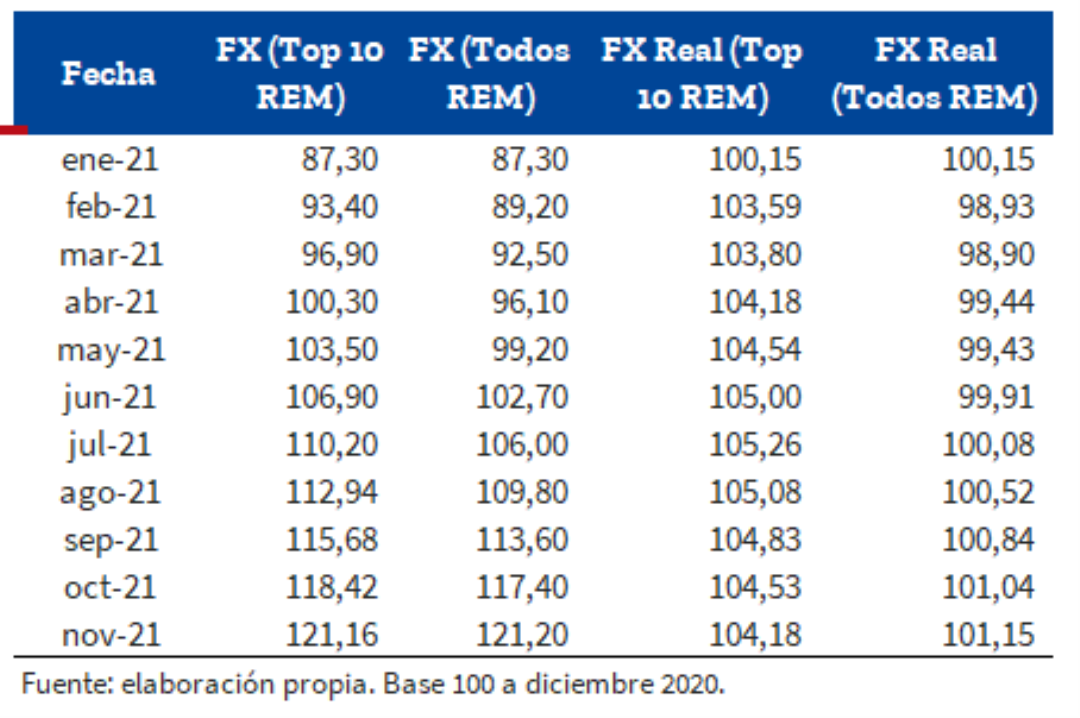

En vistas de contestar la pregunta planteada, construimos un escenario de inflación y tipo de cambio oficial en base al REM publicado el pasado viernes. A la vez efectuamos una estimación de baja rigurosidad de una posible trayectoria del CER.

Planteamos dos sets de datos: por un lado, las estimaciones del TOP 10 de pronosticadores para 2021, y por el otro, las estimaciones de todos los analistas participantes de la encuesta del BCRA. Entre las principales diferencias entre grupos, los primeros estiman una menor inflación (+44,9%) con un mayor avance del dólar (que incluye un salto discreto del +7,3% en febrero que lo llevaría a cerrar el mes en 93), mientras que el segundo grupo plantea una inflación en torno al 50% en 2021 y un dólar por debajo del especulado por el primer grupo. Ambos grupos esperan una leve depreciación del tipo de cambio real bilateral, siendo esta más marcada en el primero. Por su parte, el primero estima una tendencia a la depreciación desde febrero hasta julio, para luego revertirse. Por otro lado, el conjunto de analistas plantea una leve apreciación para los primeros meses del año y luego un cambio de tendencia.

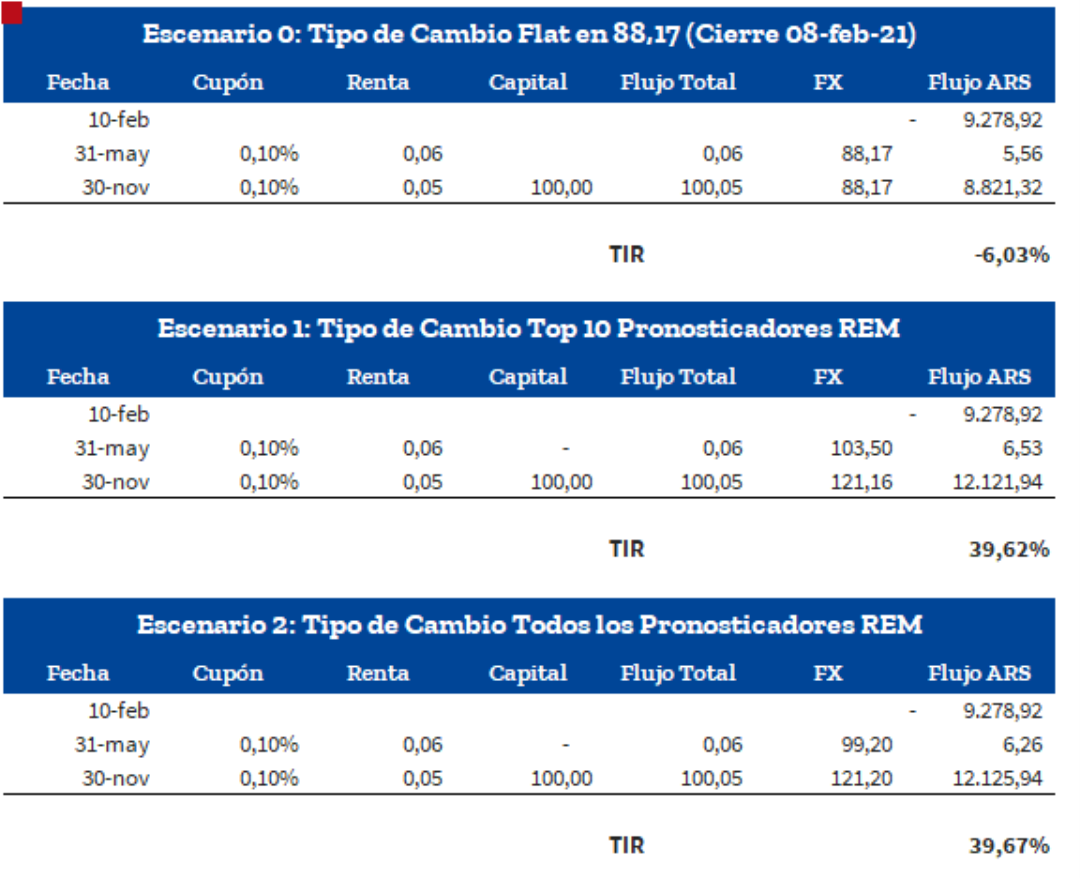

Calculadora T2V1

En función de los distintos escenarios planteados, consideramos los siguientes posibles escenarios de retornos en pesos para el T2V1:

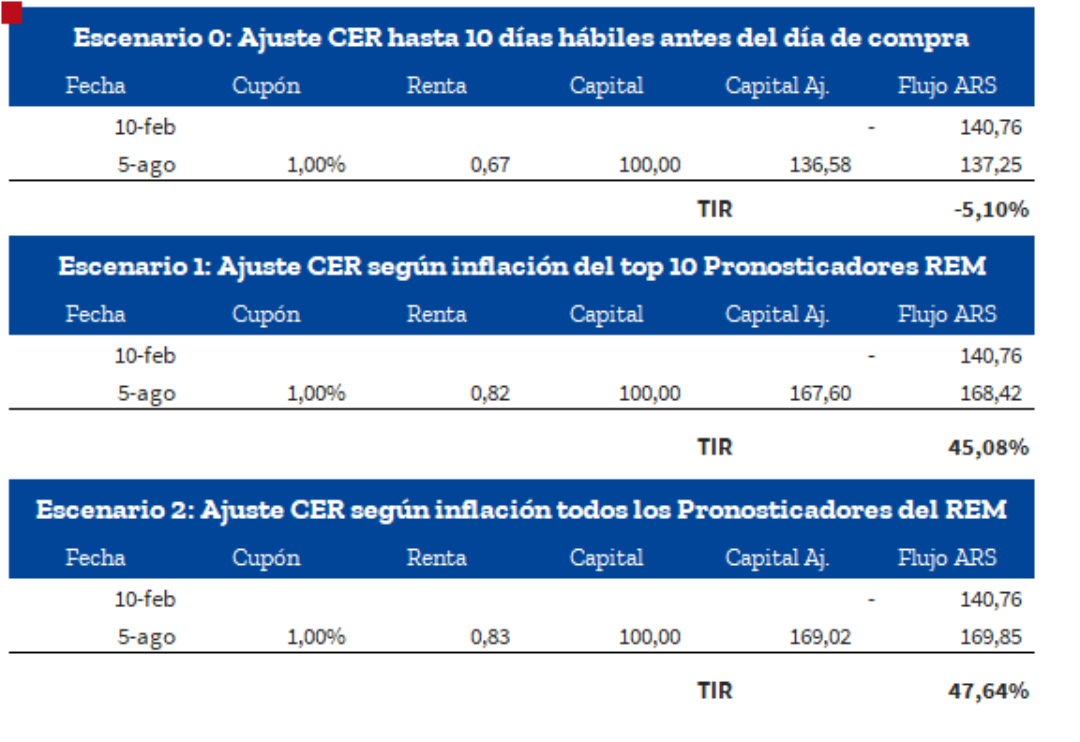

Calculadora TX21

En función de los distintos escenarios sugeridos, consideramos ahora los siguientes posibles escenarios de retornos en pesos para el TX21:

Si luego tomásemos los flujos recibidos en el escenario 1 y en el escenario 2 al vencimiento de los bonos, y los mismos fuesen colocados por 117 días (al 30-11-21) a una TNA del 37%, se obtendría una TIR del 43,78% en el primer caso. En el segundo caso, de 45,30%. En ambos se considera que la inversión inicial se realizó el 10 de febrero con los precios de T+2 del 8 de febrero.

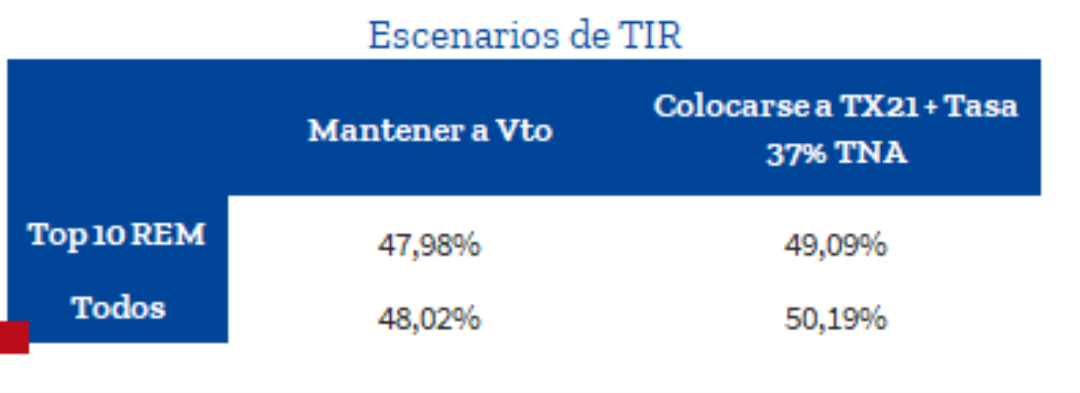

El punto de indiferencia entre comprar el T2V1 o el TX21 y luego colocarse a tasa se da en un tipo de cambio oficial a finales de noviembre entre 124 y 125,5. Este nivel se encuentra en torno a aquel planteado para fin de año por todos los analistas participantes del último REM. Es decir, se requeriría que el escenario sugerido por estos últimos se adelante un mes.

Si se compró en la licitación primaria el bono dollar-linked, ¿Conviene vender el T2V1 y comprar el TX21?

Para estos inversores, planteamos escenarios de TIR, ya sea por mantenerlos al vencimiento o, por el contrario, venderlos, comprar el bono atado al CER, cobrar sus flujos y al vencimiento colocarse 117 días al 37% de TNA. Para el cálculo de rendimientos, consideramos la fecha y precio de adquisición en el mercado primario a la fecha de colocación.

El punto de indiferencia entre mantenerse en el T2V1 para los inversores que compraron en la licitación primaria o, venderlo y colocarse en el TX21 y luego a tasa se da en un tipo de cambio oficial a finales de noviembre en el rango 122,5 a 123,5.

Conclusiones

Para inversores que se encuentran en la disyuntiva entre CER y dollar-linked:

- Si se cumpliesen los escenarios planteados, ya sea por el top 10 de pronosticadores del REM o por el conjunto de analistas, un inversor que posee pesos, hoy obtendría un mayor retorno por posicionarse en el TX21 y, luego, a tasa en pesos, que en el bono DLK T2V1.

- El T2V1 se encuentra caro con respecto a la alternativa CER en el escenario planteado. Sin embargo, su TIR al vencimiento en los escenarios base de tipo de cambio es levemente superior a la alternativa de un plazo fijo minorista del mismo plazo (sin capitalizaciones intermedias).

- El punto de indiferencia entre una alternativa y otra es un tipo de cambio oficial en torno a USD 125 para finales de noviembre. Este nivel es superior al 123,9 proyectado para diciembre por el Top 10 de analistas del REM y se encuentra aproximadamente en el mismo nivel que aquel planteado por todo el conjunto de participantes para finales de año.

- Consideramos que dado el contexto y el hecho de que el 2021 es un año electoral, la estrategia actual del gobierno es evitar un salto discreto en el tipo de cambio oficial por su efecto sobre los precios de los alimentos. No obstante, luego de las elecciones generales de octubre las probabilidades de una corrección en el tipo de cambio podrían ser diferentes. Este es el principal riesgo a asumir en el caso de no optar por una colocación DLK.

Para inversores que adquirieron T2V1 en la licitación primaria de octubre de 2020 y lo mantienen en cartera:

- Considerando el esquema de comisiones y aranceles planteados, como así también los escenarios construidos en función del REM, la estrategia de vender T2V1, comprar el bono atado al CER y al vencimiento de este colocarse 117 días al 37% de TNA arrojaría un rendimiento superior en términos de TIR.

- Sin embargo, de optar por esto, se perdería la protección del seguro de cambio que otorgan los bonos DLK. El inversor que compró en la licitación primaria, se mantendría indiferente entre una alternativa y otra para niveles de tipo de cambio oficial en el intervalo entre 122,5 y 123,5.

- La mejora para este grupo de inversores por pasarse a CER es marginal (2% de TIR).