Proyecciones de bonos corporativos

Se detectan oportunidades en los bonos corporativos como alternativas de inversión. Con opciones en pesos, dollar-linked y hard dollar, explicamos sus proyecciones.

02 de febrero de 2021

El 2020 cerró con diversas emisiones en el Mercado de Capitales durante diciembre, principalmente en pesos y dollar-linked, aprovechando el exceso de pesos disponibles en el mercado, lo que generó fuerte demanda de estos papeles. El 2021, por su parte, comenzó mostrando la misma tendencia. Las emisiones hard dollar son más selectivas, producto del difícil acceso al Mercado de Cambios.

Emisiones en pesos

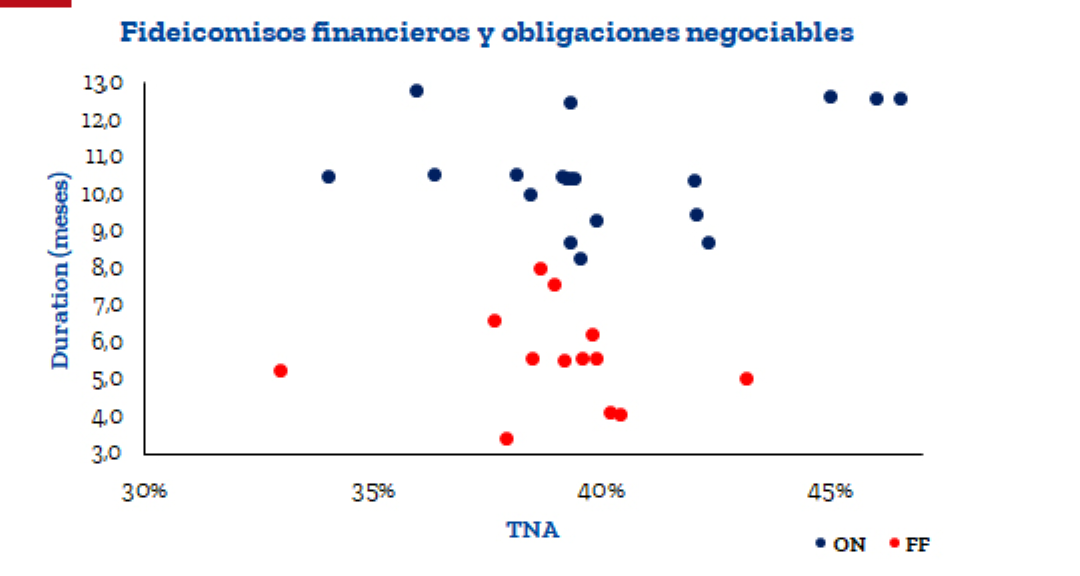

Durante diciembre 2020 y enero 2021 se emitieron trece fideicomisos financieros en pesos con una duration promedio de 5,6 y una TNA promedio de 38,9% para los VDF A de cada serie. Dentro de las emisiones se destacaron dos de Megabono (Electrónica Megatone), dos de Megabono Crédito (Crédito Argentino) y una de MELI Derechos Creditorios Tarjetas VI (Mercado Libre).

Respecto a las obligaciones negociables, se colocaron 19 series con una duration promedio de 10,6 meses y una TNA promedio de 40,1%. Se pueden mencionar las emisiones de Tarjeta Naranja S.A. Clase XLV, YPF S.A. Clase XV, Toyota Compañía Financiera de Argentina S.A. Clase 28 y Creaurban S.A. Clase 4.

Emisiones dollar-linked

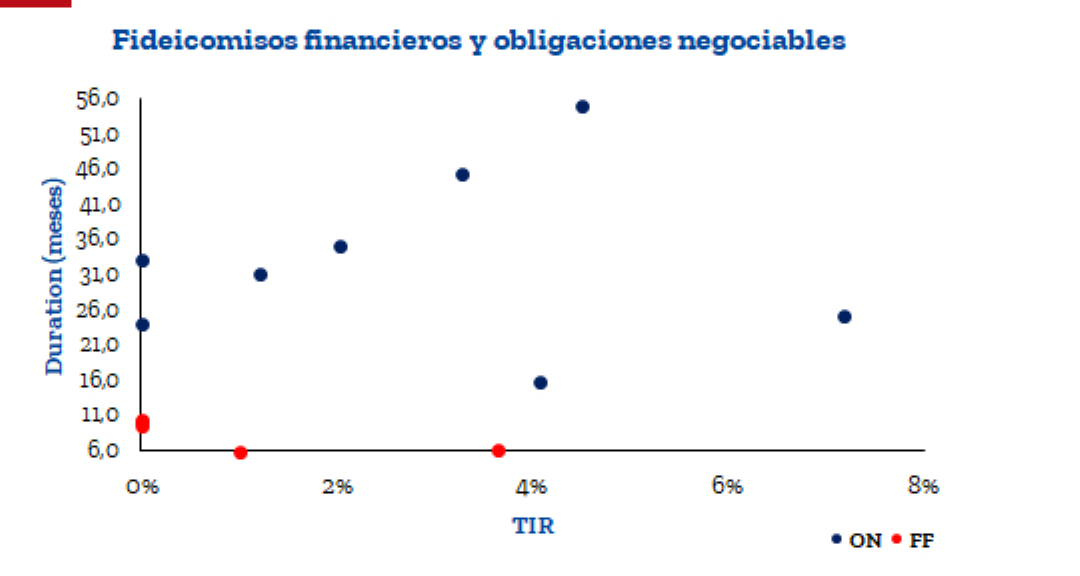

En los últimos dos meses, se emitieron cinco fideicomisos financieros dollar-linked. Tres de ellos, fueron a TIR de 0% con una duration promedio de 10 meses (Fecovita I, Insuagro VII y HAB II). Los dos restantes, que tienen una duration cercana a 6 meses, fueron colocados en el mercado a 1% TIR (Agro Solutions DVA II) y 3,64% TIR (Agrofina XXI).

Por su parte, se emitieron 8 obligaciones negociables dollar-linked con un duration bastante superior (33 meses promedio) y con tasas de corte más variadas, desde emisiones a 0% (como la reapertura de la Clase 4 de PAE y DESDELSUR Clase 1) hasta una emisión de 7,19% TIR de Capetrol Clase 1.

Emisiones hard dollar

Durante este período se reestructuraron las obligaciones negociables de Petroquímica Comodoro Rivadavia S.A., Plaza Logística y John Deere Credit Compañía Financiera S.A. emitidas en dólar hard. Éstas fueron afectadas por la Comunicación “A” 7106 del BCRA.

Estas compañías contaron con una gran aceptación y canjearon gran parte de sus deudas por nuevas obligaciones negociables a 24, 30 y 36 meses, respectivamente. Por su parte, las TIR de corte se ubicaron en 9,31%, 6,40% y 9,85%.

A la fecha de la presente nota, YPF está reestructurando sus obligaciones negociables emitidas bajo ley extranjera. A diferencia de los canjes mencionados previamente, el canje de YPF es voluntario, y no un proceso de reestructuración obligado por la imposibilidad de acceder al Mercado de Cambios.

Proyecciones y conclusiones

Se observa una clara demanda de inversores en bonos corporativos dollar-linked, especialmente en aquellos a mediano y largo plazo con una maturity superior a 1 año.

Las proyecciones del Relevamiento de Expectativas de Mercado (REM) del BCRA parecen estar en línea con esta situación. Prevé un tipo de cambio nominal de $125,80 a diciembre 2021. Esto convalida las tasas observadas de 0% para este tipo de bonos, que arrojan un rendimiento esperado superior a la tasa en pesos del mercado.

Con una inflación estimada cercana al 50% que indica el REM, las tasas en pesos se tornan negativas en términos reales. Situación ideal para que las empresas puedan captar fondos de inversores que busquen contar con parte de su cartera en moneda local.

Para este año, dado el contexto actual, no se prevén grandes emisiones de empresas en el mercado local en hard dollar, sino que continúen las emisiones dollar-linked.

Estos bonos corporativos dollar-linked pueden ser una buena alternativa de inversión, en un contexto donde la devaluación esperada es superior a la tasa de intereses que se puede conseguir en el mercado.

Como el rendimiento de muchos de estos activos es negativo en el mercado secundario, los inversores deben estar atentos a las licitaciones primarias. Así, podrán captar un rendimiento positivo, utilizando sus pesos ociosos, aprovechando la suba de tipo de cambio oficial proyectada por el REM, con papeles corporativos de mediano plazo, saliendo del riesgo soberano argentino.