Dólar Futuro: Estrategias y aplicación

¿Qué es un futuro? ¿Cómo opera? ¿Es una estrategia de cobertura o especulación? ¿Cómo puedo cerrar una posición? Son algunos de los interrogantes que suelen plantearse ante este instrumento. En esta nota te contamos todo sobre el Dólar Futuro.

27 de abril de 2021

¿Qué es un futuro?

Para comenzar a hablar sobre Dólar Futuro y sus características es necesario remontarnos a su definición. Un futuro es un contrato, en el cual sus partes se comprometen a realizar una operación de compra/venta de un activo subyacente, en una fecha determinada y a un precio establecido. Esta operación puede ser con o sin entrega del activo.

Para traducirlo a la operatoria concreta de mercado, cuando uno realiza una operación de Dólar Futuro se está asegurando la compra o venta de dólares (activo subyacente al tipo de cambio oficial BCRA) a un determinado precio y en una fecha preestablecida. Los contratos que podemos encontrar en Rofex, mercado en el cual se operan estos productos, vencen el último día hábil del mes y puede haber cotizaciones de hasta 12 meses.

¿Cómo opera el Dólar Futuro?

Cada contrato de dólar equivale a 1.000 dólares. Dado que la operación consta de comprar/vender a una fecha determinada, para garantizar esa operatoria el mercado requiere que se dejen activos en garantía, que pueden ser desde dinero líquido, pesos o dólares, hasta títulos, plazo fijos y FCI.

El margen o garantía están fijados por Rofex y equivalen a un 12 o 15% de la postura a operar. Es decir, si estamos comprando 1 contrato = 1.000 dólares, los márgenes rondarán los 120/150 dólares, dependiendo el mes de vencimiento.

Ésta es una de las principales ventajas. El mercado permite fijar un precio de dólar a una determinada fecha sólo con un 12/15% del volumen operado, e incluso dejando dicho margen en activos que sigan generando rendimientos.

Por ejemplo:

Se compra 1 contrato del mes de Junio 2021.

DO JUN 21 = 1 x 1000 USD x 99$ (último) = $ 99.000

Margen = $99.000 x 15% = $14.850 aprox.

Para tener en cuenta a la hora de mirar el panel, la cotización con una letra A hace referencia a volumen mayorista que tiene un mínimo de 1000 contratos, es decir 1.000.000 dólares.

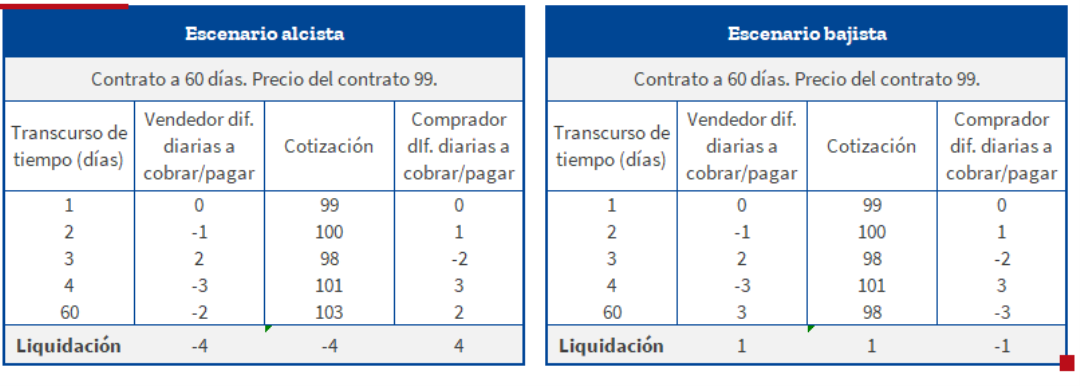

Un detalle importante, al momento de operar futuros, es que la liquidación de las diferencias, y producto del precio fijado, es diaria. Todos los días se deberá pagar o cobrar la diferencia del precio fijado y la del cierre de la misma posición, por el total de contratos comprados o vendidos. La sumatoria de todas esas diferencias, será lo mismo que la diferencia del precio fijado del contrato y el valor de tipo de cambio oficial (BCRA) al momento del vencimiento del contrato (spot).

Por ejemplo:

¿Es una estrategia de cobertura o especulación?

Una estrategia de especulación está basada en fundamentos subjetivos acerca del valor de un activo y ante la especulación de que el mismo esté barato o caro. Es decir, bajo la creencia personal que el tipo de cambio va a subir o bajar, se decide realizar una compra o venta de dólar.

Una estrategia de cobertura, en cambio, tiene como principal objetivo reducir o anular la exposición a un riesgo, que en este caso sería el riesgo de devaluación o revaluación.

Cuando una empresa tiene que afrontar un pago en dólares o, bien, sus mercaderías están valuadas en dicha moneda, los contratos de futuros son la mejor estrategia para eliminar el riesgo de devaluación, ya sea al momento de desembolsar el pago o al reponer el stock. Podríamos asemejar esta operatoria al seguro del auto, donde se evita el riesgo de un desembolso futuro por algún siniestro.

Ejemplo cobertura compradora

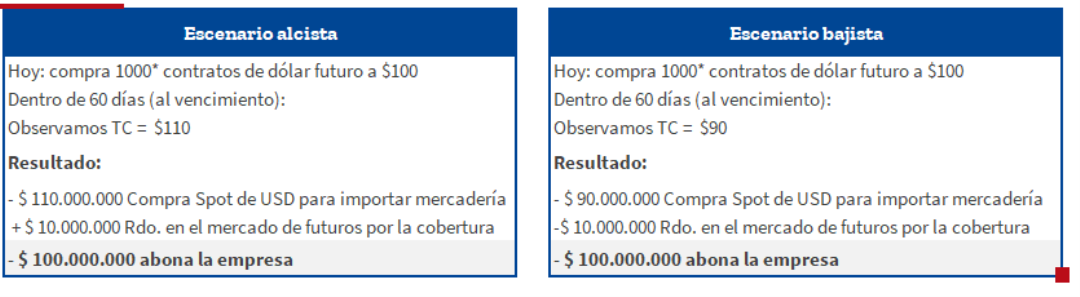

La empresa “Y” vende productos importados. Para poder asegurarse el precio de reposición de dichos productos, definir su precio de venta y eliminar el riesgo de devaluación, decide cubrir el stock que mantiene en existencia por 1.000.000 dólares a 60 días, cuando deberá reponer productos. Es decir, deberá comprar Dólar Futuro.

Cotización del dólar hoy (spot): $89

Cotización del futuro de dólar a 60 días: $100

Durante los 60 días de cobertura, la empresa pudo vender sus productos a un precio relacionado a un tipo de cambio de $100. Llegado el momento de reponer stock, sea cual sea el escenario, se aseguró dicho tipo de cambio y por consiguiente la reposición del mismo stock. Esta estrategia le permite a la empresa mitigar su principal riesgo, la devaluación.

Ejemplo cobertura vendedora

La empresa “X” es una compañía argentina exportadora. Tiene la mayoría de sus costos en pesos, pero como su producción se destina al exterior, sus ingresos son en dólares. La empresa pacta una venta por 1.000.000 dólares a 90 días. Cuando la empresa cobre dicha venta tendrá que liquidar divisas y, dado que necesita armar su flujo de fondos y eliminar todo tipo de riesgos contra sus proyecciones, decide cubrir dicha operación mediante la venta de dólar futuro.

¿Cómo se puede cerrar la posición?

La posición se cierra al vencimiento, o bien haciendo la operación opuesta. Es decir, si se tiene una posición comprada de contratos a Junio 2021 y se quiere cerrar dicha cobertura antes del vencimiento, se debe vender la misma cantidad de contratos a la misma fecha o viceversa, si se está vendido.

*El precio del dólar corresponde a la cotización del día 23/04/21. El mismo, está sujeto a variaciones.

Para saber más sobre Dólar Futuro, recomendamos consultar a nuestros asesores financieros.

Suscribite a nuestro canal en Telegram para recibir oportunidades de inversión y novedades del Mercado de Capitales.